- PLAYBOOK

- Posts

- ¿Cómo los bancos convierten al deporte en un mejor negocio?

¿Cómo los bancos convierten al deporte en un mejor negocio?

Aldo Sales de Playbook

30 de abril de 2024

Hola, soy Aldo Sales, y esto es Playbook, el newsletter con las historias más relevantes sobre los negocios, decisiones y gente clave que mueven los hilos del deporte mundial.

¿Cómo los bancos convierten al deporte en un mejor negocio?

Por Aldo Sales

Leer este artículo te tomará: 5 minutos

Si lees este artículo podrás responder las siguientes preguntas:

¿Cómo está evolucionando el rol de los bancos en el deporte?

¿Cuál es el verdadero beneficio para equipos y ligas?

¿Por qué y cómo está por explotar el crecimiento de la industria?

Ahora si…

La industria deportiva mundial vale cerca de $400 mil millones de dólares y se espera que para 2028 crezca a $700 mil millones, incremento equivalente a los ingresos de Google en un año, y para capitalizar la mayor parte de este valor adicional hay un jugador clave: los bancos.

La participación de bancos en el deporte no es algo nuevo. De hecho, se han convertido en parte del playbook comercial de equipos, ligas y eventos al grado de diseñar estrategias de comercialización de patrocinios pensando en tener como sponsors principales a “1 banco, 1 automotriz y 1 bebida”.

Liga BBVA, Kings League Santander, Liga de Campeones CONCACAF Scotiabank, Citi Field, Bank of America Stadium. En fin, son varios los que se han ido adueñando del naming deportivo, y a los que hace un par de meses se le sumó el Chase Stadium en Miami, la nueva casa de Messi, y una apuesta más del banco de Jamie Dimon para seguir metiéndose hasta la cocina del deporte.

Pero quieren más.

Asociar su marca con el deporte, captar cuentahabientes, y administrar las nóminas de equipos ya no es suficiente.

Ahora quieren un pedazo del negocio.

Hace un mes, JP Morgan anunció la apertura de una nueva división enfocada en inversiones deportivas para dar un orden estratégico a las operaciones de financiamiento y asesoría que ya hacían en este rubro como, por ejemplo:

La compra de una parte del Manchester United por Sir Jim Ratcliffe

La venta del Chelsea

La renovación del Bernabéu

La controversial Super League de Florentino Pérez y compadres (por la cual, por cierto, el banco tuvo que ofrecer disculpas a los fans).

Esta división replica lo hecho por Goldman Sachs unos meses antes. Ahora, ambos bancos tienen un foco, un líder y un plan para beneficiarse del deporte como negocio.

Y esa es la clave: ahora si será negocio.

Imagen de The Street

Atrás irán quedando los billonarios de 70 años que, sin preocuparse mucho por la rentabilidad, invierten gran parte de su “retiro” en el equipo de sus sueños buscando reflector, diversión, leverage político, y una gran herramienta de PR, para dar paso a operadores que buscan justo lo contrario.

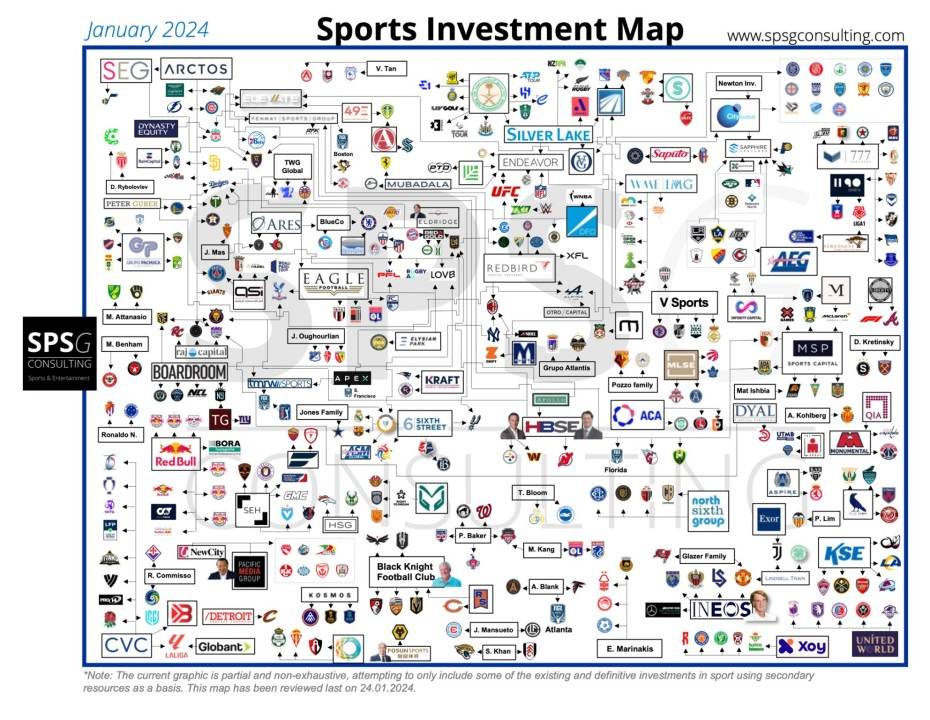

Aparte de los grandes bancos, existen ya varios fondos de inversión cuya tesis se centra en propiedades deportivas, cada uno con esquemas de operación distintos. Según uno de ellos (Arctos Partners) el número promedio de dueños por equipo actualmente es de 10, así que estos fondos proveen de liquidez a quienes quieran “salir de su inversión” y abren, al mismo tiempo la puerta para que entren muchos inversionistas (LPs) que anteriormente no tenían la posibilidad,

Algunos fondos activos son:

RedBird Capital- Compra posiciones minoritarias como en el equipo Alpine de F1, pero también la totalidad de las acciones como lo hizo con el AC Milan.

Silver Lake- Tiene participación en el City Football Group pero ha estado invirtiendo fuertemente en las ligas menores de beisbol estadounidense.

Arctos Partners- Compra posiciones minoritarias y se enfoca en propiedades europeas.

Ares Management- Levantaron un fondo de $3.7 mil millones usd y compran acciones de equipos pero también les proveen deuda a otros.

777 Partners- Compra la totalidad de los equipos y busca centralizar la administración de los mismos, logrando eficiencias.

¿Cual serán los principales beneficios para equipos y ligas?

Mayor atracción de capital- A través de los bancos o fondos, se abre la puerta a miles de inversionistas que, por el tamaño de su inversión, no tenían acceso.

Crecimiento de ingresos- Buscando maximizar el tamaño del negocio, se amplían las líneas de negocio del equipo en áreas no exploradas anteriormente.

Gobierno corporativo- Tratándose de inversiones institucionales, se instauran mejores prácticas de gobierno corporativo, priorizando el desempeño del negocio.

El último lo pongo aparte, porque lo merece:

Mayor rentabilidad- Los fondos son expertos en reducir costos e incrementar ingresos, nutriendo así un margen de utilidad real, sano, interesante. Ya se empieza a notar este cambio en algunos equipos de Estados Unidos que, según Arctos Partners, han logrado reducir el gasto en salarios como porcentaje de los ingresos (el más grande) representando hasta un 50% únicamente. En Europa siguen pesando un 80%-90% pero se espera bajen a un 70% en 2028.

Así que la renovada salud financiera y la mayor demanda por invertir en un divertido money maker hacen que las valuaciones sigan subiendo, convirtiendo al deporte en un asset class no sólo divertido sino uno verdaderamente competitivo, como lo comprueba la venta que hizo Mark Cuban de los Dallas Mavericks, logrando un retorno de 1,478%, que es 6x superior al logrado por el índice S&P 500 en el mismo período.

Ahora, algo sigue pendiente.

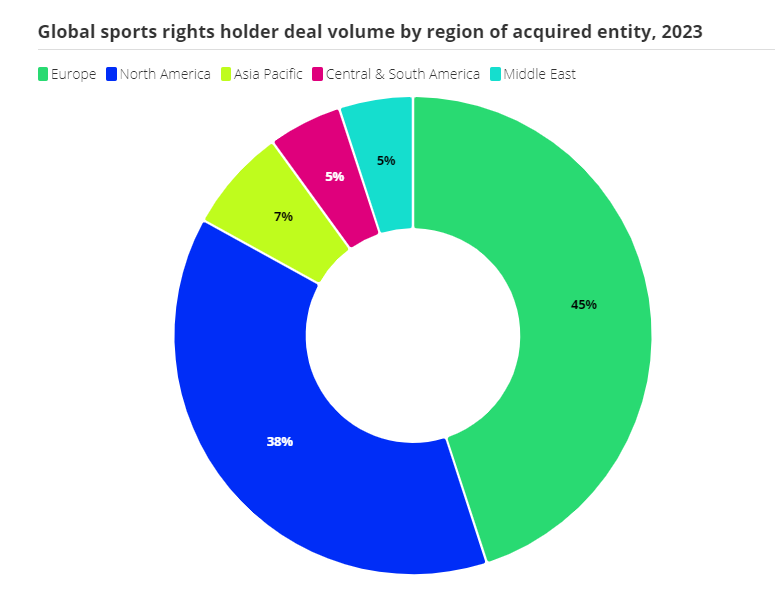

Y es que, por un lado el reporte de Deloitte sobre la industria calcula que el 52% del capital ha sido destinado a futbol (ninguna sorpresa), pero por el otro nos deja un dato que merece análisis.

Deloitte´s 2024 Sports Investment Outlook

El 83% del capital está concentrado en dos regiones, Europa y Norteamérica (básicamente, Estados Unidos), lo cual tampoco debiera ser sorpresa si consideramos la enorme oportunidad de mejora que existe en LATAM en términos de gobierno corporativo, transparencia, seguridad a la inversión extranjera directa, monopolización de medios y boleteras, en fin, nos podemos seguir, pero la pregunta ahí queda: ¿Cómo y cuándo arreglaremos la casa en LATAM para que nos llegue esa inversión que pudiera transformar la industria?

Pero bueno, para cerrar quiero hacerlo con dos puntos que seguro te dejarán pensando:

La audiencia del futbol femenil en Estados Unidos es similar a la del varonil, pero sólo ha desbloqueado el 1% de ingresos de patrocinios, medios e inversión que recibe la MLS (y queda claro que interés si hay).

Los equipos deportivos en el mundo sólo han logrado monetizar entre el 1% y el 2% de su base de fanáticos, hasta ahora que empiezan a poder desbloquear el restante gracias a estrategias de fan engagement.

¿Te gustaría tener un pedazo de este negocio?

Ya sabes mi respuesta.

La opinión de Playbook

El rezago en LATAM debe ser visto como una oportunidad. Muy difícil de capitalizar, eso si, pero oportunidad a final de cuentas. Estamos en pañales viendo a los hermanos mayores y, espero, aprendiendo de ellos. El reto estará en que quienes mandan actualmente puedan ser capaces de ver el potencial de negocio a largo plazo, y que éste supere el beneficio inmediato. Difícil, les digo. Tendrían que aprender a desprenderse.

Y por otro lado hay un factor muy importante: el componente emocional del deporte.

¿Qué pasa si la mejor decisión de negocio es cambiar al equipo de ciudad (te hablan Oakland)?

No todo es dinero en el deporte. El tesoro al final del arcoiris es encontrar el balance. Ahí está el premio.

Y tú, ¿qué opinas?

Gracias por estos 5 minutos, ¡nos vemos la próxima!